En octubre de 2024, Nueva York implementó tres leyes de protección al consumidor que cambiaron radicalmente cómo los proveedores de salud manejan el consentimiento y los pagos de los pacientes. Estas regulaciones no son un simple ajuste administrativo: son una respuesta directa a la crisis de deuda médica que afecta a más de 100 millones de estadounidenses, con una deuda acumulada de $195 mil millones. Si eres paciente en Nueva York, o incluso si solo recibes atención médica allí, estas leyes te protegen de prácticas abusivas que antes eran comunes.

Consentimiento separado: tratamiento y pago ya no son lo mismo

Antes de estas leyes, era normal que los pacientes firmaran un solo formulario al llegar a una clínica o hospital. Ese formulario combinaba el consentimiento para recibir tratamiento con el consentimiento para pagar. Muchos pacientes ni siquiera se daban cuenta de que estaban autorizando pagos automáticos o acuerdos de financiamiento hasta que les llegaba una factura inesperada. Ahora, la Sección 18-c de la Ley de Salud Pública de Nueva York exige que los proveedores obtengan dos consentimientos distintos: uno para el tratamiento médico y otro independiente para cualquier proceso de pago. Esto significa que no puedes simplemente firmar un papel y dar por sentado que estás autorizando todo. El proveedor debe explicarte claramente qué implica cada firma. Si lo hacen mal, enfrentan multas de hasta $2,000 por cada incidente.No te dejes llenar el formulario de financiamiento

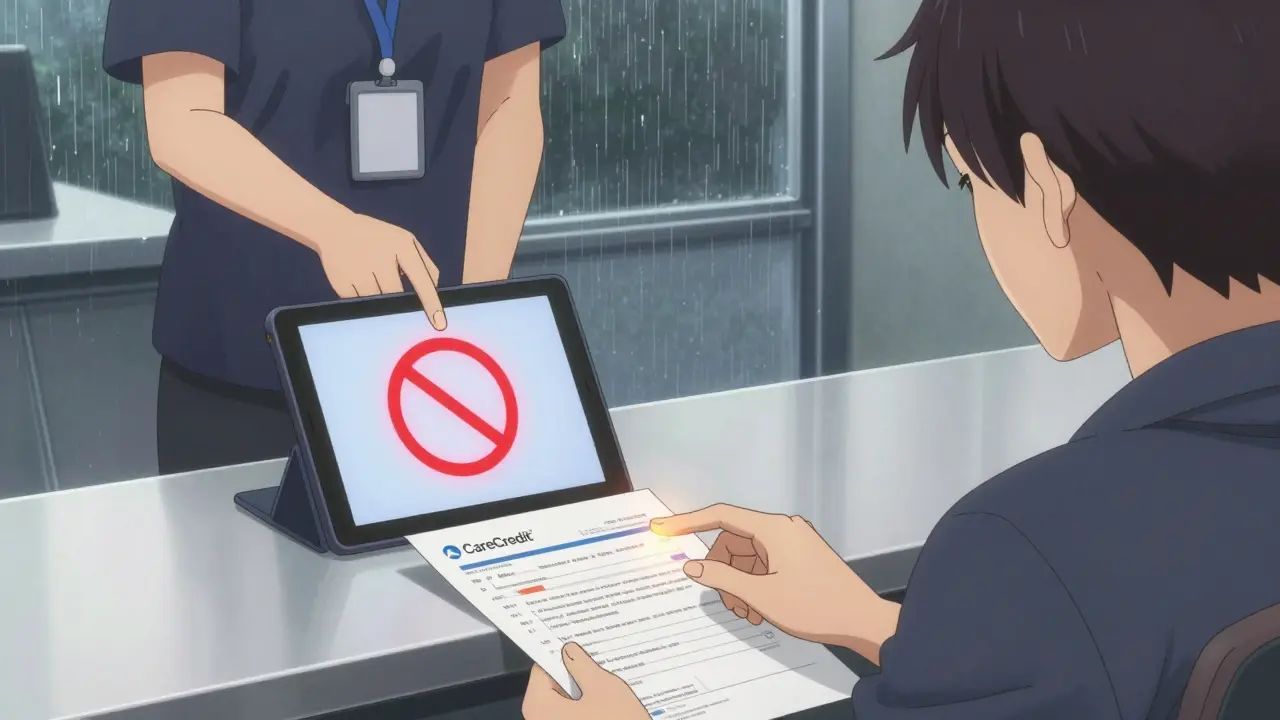

Otra ley clave, la Sección 349-g de la Ley de Negocios General, prohíbe categóricamente que los proveedores completen cualquier parte de una solicitud de producto financiero médico, como CareCredit®. Antes, era común que el personal de recepción ayudara a llenar esos formularios, incluso sugiriendo líneas de crédito o promoviendo opciones de pago. Ahora, eso está prohibido. Puedes pedir ayuda. Puedes preguntar: "¿Qué opciones de financiamiento tengo?" y el personal puede responderte. Pero ellos no pueden tocar el teclado, no pueden seleccionar opciones, no pueden firmar por ti. La aplicación debe ser completada únicamente por ti. La multa por violar esto es de hasta $5,000 por cada incumplimiento. Esto no es un pequeño detalle: es una barrera contra el abuso sutil que muchas veces lleva a pacientes a contraer deudas que no entienden.No puedes exigir tarjetas de crédito antes de una emergencia

La Sección 519-a es quizás la más poderosa. Prohíbe que los proveedores requieran una autorización previa de tarjeta de crédito o guarden tus datos de tarjeta antes de darte servicios de emergencia o médicamente necesarios. Antes, era frecuente que te pidieran la tarjeta en la recepción, incluso si no sabías qué tratamiento necesitabas. Ahora, eso es ilegal. Además, cada vez que uses una tarjeta de crédito tradicional para pagar un servicio médico, el proveedor debe informarte por escrito sobre los riesgos. No es un aviso pequeño. Es un mensaje claro: "Usar una tarjeta de crédito para esto puede afectar tu historial crediticio, exponerte a intereses altos y perder protección contra cobros agresivos". Porque aquí está la clave: solo los productos financieros diseñados específicamente para atención médica -como CareCredit®- te dan acceso a protecciones legales contra embargos, gravámenes en tu vivienda o reportes negativos en tu historial de crédito. Si pagas con una tarjeta de crédito normal, pierdes esas protecciones. Y muchos pacientes no lo sabían.

¿Por qué estas leyes existen?

La razón es simple: la deuda médica es una epidemia silenciosa. Según datos de la Fundación Kaiser Family, en 2022, 74,6 millones de estadounidenses tenían deuda médica. En 2021, 50,8 millones tenían deudas médicas en colecciones. Y aunque la Ley Federal de No Sorpresas (2022) protege contra facturas inesperadas de proveedores externos, no cubría lo que pasaba dentro de la red: cómo se cobraba, cómo se financiaba, cómo se manipulaba el consentimiento. Nueva York no solo reaccionó: superó a la ley federal. Mientras que el gobierno federal se centró en evitar facturas inesperadas, Nueva York atacó las raíces del problema: el uso de tarjetas de crédito como herramienta de financiamiento sin protección, la falta de transparencia en el consentimiento y la presión para firmar acuerdos financieros en momentos de vulnerabilidad.¿Qué significa esto para ti como paciente?

Si vas a un hospital o clínica en Nueva York, ahora tienes derechos claros:- Debes firmar dos documentos separados: uno para el tratamiento, otro para el pago.

- Nadie puede llenar por ti un formulario de financiamiento, aunque te ofrezcan "ayuda".

- No te pueden pedir tu tarjeta de crédito antes de una emergencia o un procedimiento necesario.

- Si usas una tarjeta de crédito para pagar, recibirás un aviso escrito sobre los riesgos.

¿Qué pasa si no cumplen?

Los proveedores que no sigan estas reglas enfrentan multas, auditorías y posibles acciones legales. Pero más importante: tú tienes derecho a denunciar. Si te pidieron tu tarjeta de crédito antes de una cirugía de emergencia, o si te obligaron a firmar un solo formulario que combinaba tratamiento y pago, puedes presentar una queja ante el Departamento de Salud de Nueva York. No necesitas un abogado. Solo necesitas saber que tienes derecho a no ser explotado en un momento de vulnerabilidad.El futuro: ¿se extenderán estas leyes?

Nueva York no está sola en esta lucha. En 2024, la Administración de Protección Financiera del Consumidor (CFPB) eliminó las deudas médicas de los informes de crédito. Eso fue un paso gigante. Pero Nueva York fue más allá: no solo eliminó la deuda de los informes, sino que bloqueó las prácticas que la generaban. Expertos legales predicen que otros estados seguirán este ejemplo. Ya hay legisladores en California, Illinois y Massachusetts estudiando leyes similares. La tendencia es clara: la atención médica no es un producto de consumo, y no debe tratarse como tal. Tu salud no es una tarjeta de crédito.¿Qué debes hacer ahora?

Si vives en Nueva York o recibes atención médica allí:- Revisa cada documento que te pidan firmar. Si es un solo formulario para tratamiento y pago, pregunta: "¿Es este el consentimiento de tratamiento o el de pago?"

- Si te ofrecen financiamiento, pide que te lo expliquen sin llenar nada por ti. Nunca dejes que alguien complete el formulario.

- Si te piden tu tarjeta de crédito antes de una emergencia, di que no. Es ilegal.

- Si recibes un aviso de riesgo por usar tarjeta de crédito, léelo. Entiende qué te estás arriesgando.

¿Qué pasa si ya firmé un consentimiento combinado antes de octubre de 2024?

Si firmaste un consentimiento combinado antes de octubre de 2024, esa firma sigue siendo válida para los servicios que recibiste antes de esa fecha. Pero para cualquier tratamiento o pago posterior, el proveedor debe usar los nuevos formularios separados. No puedes ser cobrado bajo un acuerdo anterior si el servicio se prestó después de la entrada en vigor de la ley.

¿Puedo usar CareCredit®? ¿Es mejor que una tarjeta de crédito?

Sí, puedes usar CareCredit® u otros productos financieros específicos para atención médica. Estos productos están diseñados para ofrecer protección contra embargos, gravámenes y reportes negativos en tu historial crediticio. Sin embargo, no son automáticamente mejores: algunos tienen tasas de interés altas después de períodos promocionales. Siempre lee los términos. Lo que sí es mejor que una tarjeta de crédito tradicional es que, si te enfrentas a dificultades de pago, tienes acceso a programas de alivio y protección legal que no existen para tarjetas normales.

¿La Ley de No Sorpresas cubre lo mismo que estas leyes de Nueva York?

No. La Ley Federal de No Sorpresas protege contra facturas inesperadas de proveedores fuera de tu red de seguro. No cubre cómo se te pide que pagues, ni si te obligan a firmar acuerdos financieros en la recepción. Nueva York va más allá: protege tu consentimiento, tu proceso de pago y tu acceso a protección legal, incluso si el proveedor está dentro de tu red.

¿Qué pasa si me piden mi tarjeta de crédito para un procedimiento no de emergencia?

Si te piden tu tarjeta de crédito para un procedimiento programado, el proveedor puede pedirte información de pago, pero no puede exigir autorización previa ni guardar tu tarjeta en su sistema. Deben explicarte tus opciones de pago y respetar tu decisión. Si insisten en guardar tu tarjeta, puedes negarte y reportar la práctica al Departamento de Salud de Nueva York.

¿Estas leyes aplican si no vivo en Nueva York pero recibo tratamiento allí?

Sí. Estas leyes se aplican a cualquier proveedor de salud que opere en Nueva York, independientemente de dónde vivas. Si recibes tratamiento en un hospital, clínica o consultorio en Nueva York, tienes derecho a estas protecciones, aunque seas de otro estado.