Si alguna vez has comprado un medicamento y te has sorprendido por lo que pagaste en la farmacia, no estás solo. Muchos pacientes asumen que los genéricos siempre son más baratos que los de marca, pero la realidad es mucho más compleja. En muchos casos, los genéricos sí cuestan menos, pero en otros, puedes terminar pagando más por uno que por el original. Esto no es un error, es el sistema.

¿Por qué los genéricos son más baratos... o no?

Los genéricos contienen los mismos ingredientes activos que los medicamentos de marca. La FDA los exige así: misma dosis, misma forma, mismo efecto en el cuerpo. La única diferencia suele estar en los ingredientes inactivos -colorantes, conservantes, rellenos- que no afectan la eficacia. Por eso, son más baratos: no hay gastos de investigación, marketing ni patentes que cubrir.

En promedio, los genéricos cuestan entre un 80% y un 85% menos que sus equivalentes de marca. En Estados Unidos, el 90% de las recetas que se llenan son de genéricos. Pero aquí viene el giro: aunque se usan casi todos los días, solo representan el 18% del gasto total en medicamentos. ¿Cómo es posible? Porque los medicamentos de marca, aunque se recetan menos, son mucho más caros. Y esos precios altos se reparten entre aseguradoras y pacientes.

El secreto detrás de lo que pagas en la farmacia

No es solo el precio del medicamento lo que importa. Lo que realmente decides pagar en la caja depende de cómo está diseñada tu póliza de seguro. Hay tres modelos principales:

- Copago fijo: Pagas $10, $20 o $30, sin importar si el medicamento cuesta $5 o $500. Si el precio sube, tú no lo sientes.

- Coinsurance: Pagas un porcentaje del precio total. Si el medicamento sube de $50 a $60, tú pagas más.

- Deducible: Pagas todo hasta que alcances un límite. Hasta entonces, cada medicamento te sale más caro.

Un estudio de 2021 en JAMA Network Open mostró que la mitad de los pacientes con seguro comercial no notaron aumentos en sus costos de bolsillo, aunque los precios de los medicamentos subieran un 16,7% en dos años. ¿Por qué? Porque tenían copagos fijos. La otra mitad, con coinsurance o deducibles, sí sintió el impacto. El sistema no es transparente. El precio que ves en la etiqueta no es el que se negocia entre farmacias, aseguradoras y fabricantes. Lo que tú pagas es el resultado de acuerdos que ni siquiera entiendes.

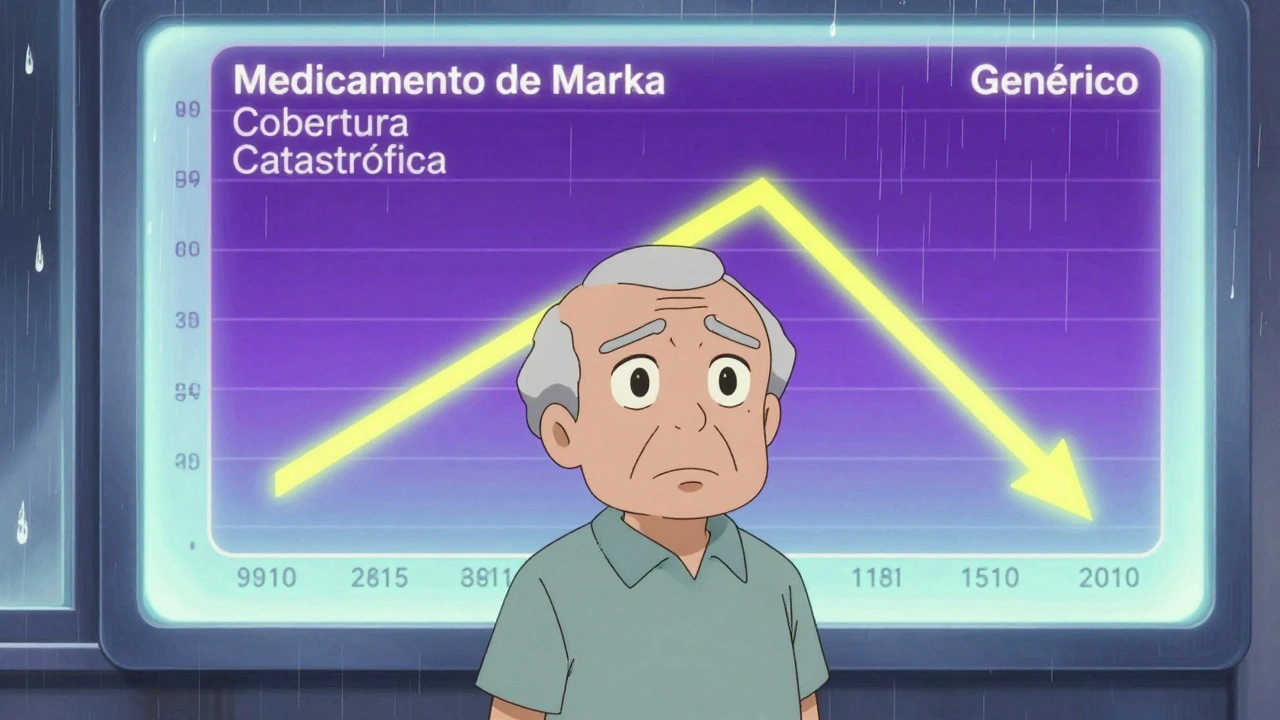

El caso extraño de Medicare Part D

Si estás en Medicare Part D, la historia se vuelve aún más confusa. Aquí, los genéricos pueden costarte más que los de marca -sí, leíste bien.

Esto pasa por lo que se llama el “donut hole” o hueco de cobertura. Cuando gastas una cantidad determinada en medicamentos, entras en una fase donde pagas más. Pero hay un truco: los fabricantes de medicamentos de marca pagan descuentos directamente a la aseguradora, y esos descuentos cuentan como gasto del paciente. Eso significa que, aunque pagues más por un medicamento de marca, estás avanzando más rápido hacia la cobertura catastrófica, donde solo pagas el 5% del costo.

En 2019, un paciente con un medicamento de marca necesitaba gastar $982 para salir del hueco. Uno con un genérico tenía que gastar $3.730. ¡Casi cuatro veces más! Y eso no cambió mucho en 2020, cuando el límite para salir del hueco subió a $6.350. Así que, si necesitas un medicamento caro, a veces es más barato elegir el de marca -no por calidad, sino por cómo funciona el sistema.

¿Y si no tienes seguro?

Los pacientes sin seguro tienen una ventaja inesperada: pueden pagar en efectivo. En 2020, el 97% de los pagos en efectivo en farmacias fueron por genéricos. ¿Por qué? Porque algunas farmacias, como Mark Cuban Cost Plus Drug Company o Blueberry Pharmacy, venden medicamentos sin intermediarios. No usan seguros. No cobran comisiones. Solo suman un margen fijo al costo de producción.

Un estudio de 2024 encontró que, en el 11,8% de los genéricos, pagar en efectivo en estas farmacias ahorraba una media de $4,96 por receta. Para algunos medicamentos, como la metformina o el omeprazol, las diferencias llegaban a más de $30. Pero esto solo funciona si el medicamento está disponible en esos modelos. Solo el 26% de los genéricos más caros estaban disponibles en 2023 en estas plataformas. Y si tienes Medicaid, no ahorras nada con esto: el sistema no te permite usarlo.

El mito de la calidad

Mucha gente piensa que los genéricos son “de segunda”. No lo son. Un farmacéutico de la Universidad de Brown, Eric D’Agostino, lo dice claro: “Los medicamentos genéricos son tan seguros y efectivos como los de marca”. La FDA los prueba rigurosamente. No hay diferencias en cómo funcionan en tu cuerpo.

El problema no es la calidad. Es el precio. Y el precio no lo fija el fabricante del genérico. Lo fija el sistema: los intermediarios, las aseguradoras, los acuerdos entre farmacias y distribuidores. A veces, un genérico cuesta más porque su distribuidor lo pone en un paquete caro, o porque tu farmacia lo compra por lotes grandes y no negocia bien.

¿Qué puedes hacer?

Estás en una posición más fuerte de lo que crees. Aquí hay acciones concretas:

- Pregunta si hay un genérico. No asumas que tu receta es fija. Tu médico puede escribir “dispensar tal cual” si insiste en la marca, pero puedes pedir una alternativa.

- Pide el precio en efectivo. Antes de usar tu seguro, pregunta: “¿Cuánto sale si lo pago en efectivo?”. A veces, es más barato que tu copago.

- Usa GoodRx o farmacias de precio transparente. GoodRx muestra precios reales en farmacias cercanas. A veces, el mejor precio está en Walgreens, no en CVS.

- Revisa tu cobertura. Si estás en Medicare Part D, entiende tu deducible y el “donut hole”. Puedes pedir una revisión de tu plan anual.

- No aceptes el primer medicamento. Si te recetan un medicamento caro, pregunta: “¿Hay un genérico equivalente? ¿Cuánto cuesta? ¿Hay alternativas más baratas?”.

En 2020, el uso de genéricos ahorró a Estados Unidos $338 mil millones. Eso es dinero que salió del bolsillo de los pacientes, de las aseguradoras, del sistema. Pero esos ahorros no siempre llegan a ti. Porque los intermediarios se llevan parte. Y los fabricantes de genéricos, aunque no gastan en marketing, no siempre compiten en precio. El sistema está diseñado para que nadie sepa cuánto debería pagar realmente.

El futuro está en la transparencia

La buena noticia es que la presión está creciendo. El Congreso está considerando poner un límite máximo a lo que puedes pagar por medicamentos en Medicare. También se discute que los descuentos de los fabricantes de marca dejen de contar como gasto del paciente, para que los genéricos no queden en desventaja.

Pero mientras tanto, tú tienes poder. No tienes que aceptar lo que te dicen en la farmacia. Puedes preguntar. Puedes comparar. Puedes pagar en efectivo. Puedes pedir alternativas. Y si te cobran más por un genérico que por un medicamento de marca, no es normal. Es un fallo del sistema. Y tú no tienes que pagar por ese fallo.